央行发布重要公告,房贷利率要有大变化!

2019-12-30 09:07:48 来源: 点击: 次

摘要:继新发放的个人住房贷款“换锚”后,你在10月前申请的个人住房贷款(不包括公积金个人住房贷款)、车贷等存量贷款利率也即将不再直接受央行基准利率影响了,转而以LPR

继新发放的个人住房贷款“换锚”后,你在10月前申请的个人住房贷款(不包括公积金个人住房贷款)、车贷等存量贷款利率也即将不再直接受央行基准利率影响了,转而以LPR为定价基准。

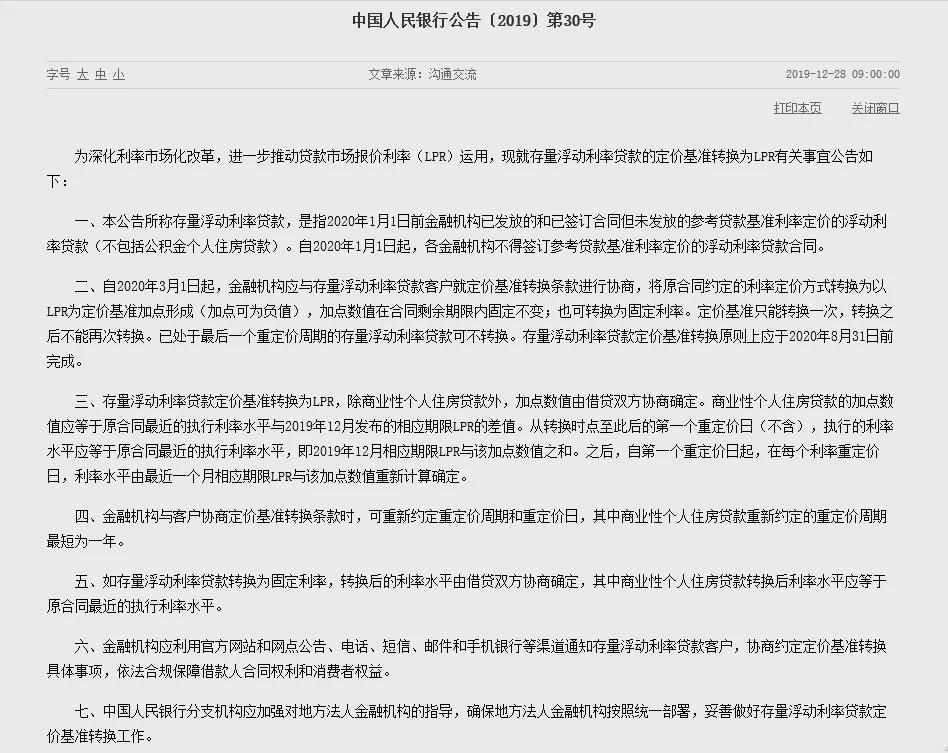

12月28日,为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,中国人民银行就存量浮动利率贷款的定价基准转换为LPR有关事宜公告,银行应自2020年3月1日起与存量贷款客户正式切换存量浮动利率贷款定价基准,原则上切换工作要在2020年8月31日前全部完成。

央行明确,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

个人房贷利率什么时候、怎么换?

央行明确,同一笔商业性个人住房贷款,在2020年3月-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。

2019年12月20日的贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.80%,后者正是个人住房贷款利率的参照利率。

目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。央行也在答记者问中用举例的方式解释了个人住房贷款如何转换。

若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

如果你的房贷已经处于最后一个重定价周期,那可以选择不转换。

有房贷应该怎么做?

不知道如何操作?也不用担心,银行会告诉你。

央行要求商业银行自公告发布之日起,尽快制定存量商业性个人住房贷款定价基准转换工作计划,包括系统配套、人员培训等,同时通过多种渠道(包括官网和网点公告、短信、邮件、手机银行和电话通知等)告知客户,在双方协商一致的前提下,尽可能以简便易行的方式变更原合同条款。

央行明确,定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

其他存量贷款如何转换?

需要注意的是,不仅是个人住房贷款,车贷合同等也将重新调整。

除商业性个人住房贷款的其他存量浮动利率贷款,包括但不限于企业贷款、个人消费贷款等,可由借贷双方按市场化原则协商确定具体转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。

存量浮动利率贷款定价基准转换要遵循下面的原则:

一是借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

二是转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。

三是转换后的贷款利率水平由双方协商确定。

延伸阅读

啥意思?

就是你的房贷利率参考的基准变了!

以前,我们说房贷利率的时候,说的都是“基准利率打多少折”或“基准利率上浮多少”;现在,再来说房贷利率的时候,说的就是“LPR利率下浮多少”或“LPR利率上浮多少”。

这一变化对个人会有啥影响?继续往下看↓

房贷利率高了还是低了?

1.2020年,存量房贷利率跟以前一样

“房贷利率将保持稳定。”交通银行金融研究中心高级研究员陈冀表示。

央行规定,转换时点利率水平保持不变。民生银行首席研究员温彬表示,这意味着2020年个人房贷利率保持不变。

也就是说,在2020年转换的时候,你的房贷利率水平算下来和以前是一样的,没有变化。

2.那以后呢?房贷利率会不会变?

会变化。因为LPR利率是会变化的。2019年,个人房贷挂钩的5年期LPR利率下调了5个基点。

央行规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。

也就是说,从2021年1月1日开始,房贷利率可能会随着5年期LPR利率的变化而变化。

3.选固定利率还是浮动利率?

在转换的时候,个人面临两个选择:

第一个是,选择固定利率。房贷利率与你当前的利率水平保持不变,以后也不管LPR利率怎么变化,你的房贷利率都不变;

第二个是,选择浮动利率。房贷利率根据LPR的变动而变化。

选哪个好?

听听专家怎么说——

新网银行首席研究员、国家金融与发展实验室特聘研究员董希淼认为,无论是何种转换方式,转换后的房贷利率不得低于原有的利率水平,除非LPR下降。这主要是为了贯彻落实房地产市场调控要求,在流动性合理充裕、市场利率有望下行的情况下,坚守“房住不炒”的定位,不向房地产市场发出错误信号,同时也有助于控制上升较快的居民部门杠杆率。

董希淼认为,未来一段时间LPR仍有一定的下行空间。借款人与银行平等协商,采用LPR作为定价基准(浮动利率)将可能是普遍的方式,这对借款人是相对有利的。

陈冀认为,在LPR下行的背景下,若居民将房贷切换为固定利率,可能在最近重定价周期内会承担略多的利息支出。

转换开始后,我应该干嘛?

1.转换开始后,要注意办房贷的银行的官网和网点公告、短信、邮件、手机银行和电话通知等,在接到通知后,选择最简便的方式,变更原个人房贷的合同条款。

2.要注意时间:2020年3月—8月之间,原则上应于2020年8月31日前完成。个人在此时间段内完成变更即

- 看房团报名小虎看房

- 欢迎关注:焦作购房QQ群

- @焦作房产网官方微博

声明:焦作房产网转载的以上内容,不表明证实其描述,仅供读者参考,并不构成任何投资建议,请自行核实相关内容。

相关阅读

新闻排行

周

月

季

-

焦作市房产中介机构即将实现“互联网+网签模式”一网通办!

本地

阅读(127)

-

焦作规范商品房销售价格行为 市民可举报 !

政策

阅读(79)

-

焦作唯一“不可复制”高端改善小区建业世和府

景观

阅读(31)

-

焦作新区璞韵居新盘户型欣赏

户型

阅读(16)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

约40000㎡现代风情园林,圆你一个“住在公园里”的梦

动态

阅读(1502)

-

焦作市九月好小区性价比高的二手房推荐!

本地

阅读(349)

-

璞韵居 水岸生活第一排

动态

阅读(266)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

16个纯新盘!2020年下半年焦作楼市即将杀出多匹'黑马'!

楼市

阅读(1751)

-

8月22日小虎看房团等你来 购房优惠大 互动中奖领油一桶!

看房团报名

阅读(1727)

-

2020焦作城区小学、初中划片出炉

本地

阅读(1628)