房企的苦日子要来了,楼市呢?

2020-08-17 09:19:45 来源: 点击: 次

摘要:楼市收紧再传信号,这次还是关于房企融资。据财联社8月14日报道,随着资金集中还款期的临近,房企融资步伐加速。同时市场传言称监管层或设置“三道红线”,将再次收紧房

楼市收紧再传信号,这次还是关于房企融资。据财联社8月14日报道,随着资金集中还款期的临近,房企融资步伐加速。同时市场传言称监管层或设置“三道红线”,将再次收紧房企融资。

截至发稿,未见相关部门对这个传言进行证实,但也没有否认。

其实房企融资收紧已经不是新鲜事,但当下正值房企集中还款期,一边急需发新债以借新还旧,一边传言称“控制有息负债增长”,房企或将受到两面夹击。

持续收紧,房企的苦日子要来了?

其实在当下,房企面临的最大收紧挑战,不仅仅只是限制负债,而是能否保留住足够资金顺利过渡集中还款期。

先来看看楼市整体情况:

宏观方面,在8月初发布的《2020年第二季度中国货币政策执行报告》中,央行再次重申了“房住不炒的定位,不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期”。

成交方面,14日据国家统计局数据,7月份4个一线城市新建商品住宅销售价格环比上涨0.5%,二手住宅销售价格环比上涨0.7%,环比均有所回落。而进入8月份的第二周后,成交量却回落明显。中指院数据显示,全国16个主要城市楼市整体成交环比下降18.5%,一线城市成交量整体环比下降27.5%,二线环比下降9.5%,三线环比下降35.0%。也就是说,目前楼市整体呈现出“价涨量跌”的趋势。

调控政策方面,进入8月份,阜阳、海口等多地加强了房地产调控,直指捂盘销售、限贷等。

在这种环境下,影响最大的要属急需资金的房企了。财联社8月14日报道,近期房企融资步伐加速。中原地产研究中心数据显示,8月房企美元债融资额已超20亿美元。市场人士称今年下半年和明年,房企有超过1.5万亿元债务需要归还。

“三道红线”禁止房企有息负债增长?

13日晚间有市场传闻称监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”:

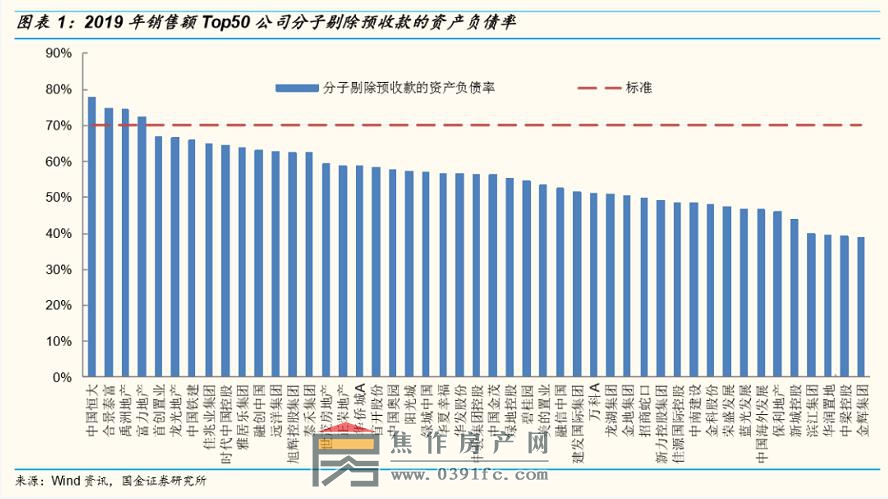

剔除预收款后的资产负债率大于70%;

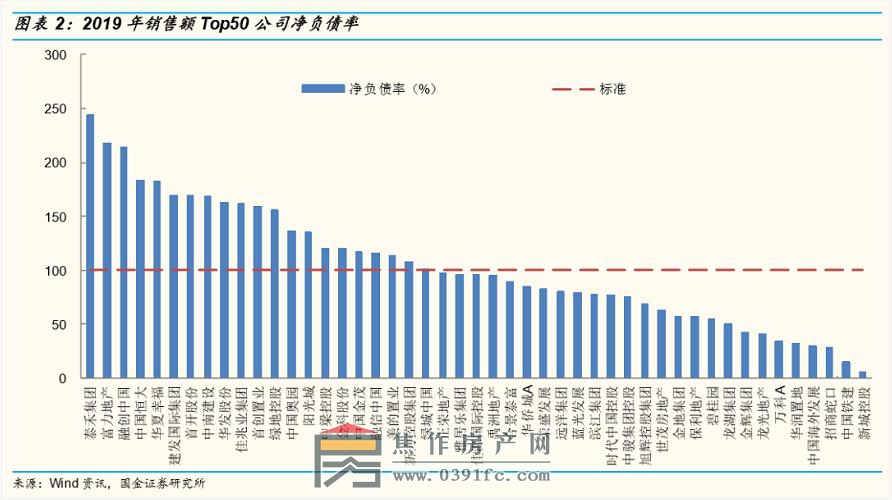

净负债率大于100%;

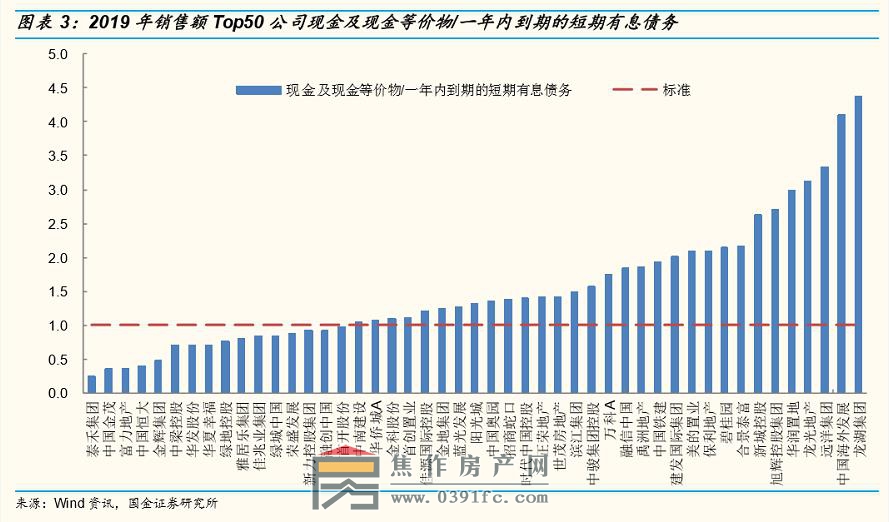

现金短债比小于1倍。

传言从来都不是空穴来风。

据中指院数据显示,7月份房地产行业信用债发行规模达642亿元,同比增长29.1%,环比增长86.1%;过去3个月海外债连续增长,7月发行规模508亿元,环比增长30.6%。同期房企信用债平均票面利率为5%,环比提高0.6%,创下2月份疫情爆发以来的利率新高。

这意味着,假如放纵房企高息密集融资,势必会将房企乃至整个楼市进一步推向债务深渊,增加系统性风险。所以市场传出将“控制房地产企业有息债务”,不无道理。

什么是有息负债?有息负债是相对无息负债而言的。从会计角度来讲,无息负债一般来自预收账款,以及延期支付形成的应付票据和应付账款。说通俗点就是由于欠款而无偿占用别人的资金。而有息负债,指的是银行长期借款、发行债券等。二者的区别在于,前者可以无偿占用他人资金,尤其是垄断性企业;后者则需支付越高的利息。

现在我们把这“三道红线”展开来:

红线1:剔除预收款后的资产负债率=(总负债-预收)/(总资产-预收)>70%

解读:由于现在基本都是预售模式,所以在开发商还未完全开始建房子前,会收到购房定金、首付等款项,形成预收款。而这些款项财务上虽然属于房企的资产(会降低资产负债率),但本质上其实“并不是自己的钱”,因为后期都要花出去的。所以剔除掉这些款项后的资产负债率能够更真实反映房企的负债情况。

红线2:净负债率=(有息负债-货币资金)/股东权益合计>100%

解读:如果该指标大于1,这意味着股东权益不足以偿还债务和利息,而这其中蕴含着巨大的偿债风险。

红线3:现金短债比=非受限现金/短期债务<1

解读:非受限现金,顾名思义,就是用途不受限制的资金。如果这部分资金小于短期债务的话,那么意味着企业仅有的可自由调配的余粮全部都要用来还债,同时受限资金又不能随意动用。这说明该企业存在着很大的现金流压力。

回过头再去看,房地产是典型的高负债、资金密集型行业,现金流就是房企的生命线。据国金证券研究所统计,超过这三道红线的房企不在少数。

给楼市传递了什么信号?

1、房企融资和部分城市楼市调控收紧是大概率事件。假如传言为真,那么意味着那些前期销售超前,但指标“不合格”的房企会被限制融资,一些希望以价换量、弯道超车的中小房企,恐怕这条路是走不通了。

2、拿地需求、融资需求短期内或降温。据国金证券不完全统计,近几年房企融资来源中,国内贷款、直接外资及自筹资金占比呈现下降趋势,经营性融资占开发资金来源占比提升。所谓经营性融资,即包括股权融资、债权融资和销售回款等。如今前两者被卡的死死的,销售又上不去,至少在当前,融资环境对房企很不友好。

总结:目前房地产需求还没有完全稳定下来并活跃,此时如果出现大肆融资去拿地的话,各类地王又将频现,金融风险或许又会卷土重来。从这点来看的确有必要进行管控。我们不希望看到房企被一棍子打死,房企至少也不要成为楼市泡沫破灭的导火索。

- 看房团报名小虎看房

- 欢迎关注:焦作购房QQ群

- @焦作房产网官方微博

声明:焦作房产网转载的以上内容,不表明证实其描述,仅供读者参考,并不构成任何投资建议,请自行核实相关内容。

相关阅读

新闻排行

周

月

季

-

焦作市房产中介机构即将实现“互联网+网签模式”一网通办!

本地

阅读(127)

-

焦作规范商品房销售价格行为 市民可举报 !

政策

阅读(79)

-

焦作唯一“不可复制”高端改善小区建业世和府

景观

阅读(31)

-

焦作新区璞韵居新盘户型欣赏

户型

阅读(16)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

约40000㎡现代风情园林,圆你一个“住在公园里”的梦

动态

阅读(1502)

-

焦作市九月好小区性价比高的二手房推荐!

本地

阅读(349)

-

璞韵居 水岸生活第一排

动态

阅读(266)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

16个纯新盘!2020年下半年焦作楼市即将杀出多匹'黑马'!

楼市

阅读(1751)

-

8月22日小虎看房团等你来 购房优惠大 互动中奖领油一桶!

看房团报名

阅读(1727)

-

2020焦作城区小学、初中划片出炉

本地

阅读(1628)