2020年,第3波交房潮要来了!450家破产,房企卖地还债,不敢开工

2019-12-18 14:51:55 来源: 点击: 次

摘要: 这几天看了经济学家李湛的一篇报告,对2020楼市的展望。 其中提到了“交房潮”的概念。 大家都知道,我们的房地产市场,绝大部分卖的都是期房,交房周期基本

这几天看了经济学家李湛的一篇报告,对2020楼市的展望。

其中提到了“交房潮”的概念。

大家都知道,我们的房地产市场,绝大部分卖的都是期房,交房周期基本上都是两到三年左右。

因此,每过两三年,都会出现一波交房潮。

比如,2009年是期房销售的一波高峰,随后的2011年进入交房潮,相隔2年。

2013年的时候也出现了一波销售潮,到了2016年,就出现了第2波交房潮,相隔3年。

图示来自中山证券研究所

重点来了:所有人都知道2016-2017年房子卖的最好,销售额比起前两波,高的不是一星半点,可是按照2-3年的交房周期来看,今年并没有出现大规模的房屋交付。

什么原因?

1,高周转。

这里有个前提,前几年房价猛涨,从开发商的角度来说,房子盖的越快,钱赚的越多。

几乎所有房企都奉行快速拿地开工的策略,只要楼盘能达到预售条件就行,售楼部盖的漂亮一些,置业顾问搞的高端一些,小区放在那里慢慢盖就行。

高周转有一个理想的模型:今天买地100亩花了1亿,明天卖房又收了3亿,后天再买地300亩花了3亿,大后天卖房收了9亿。

不断的拿地、卖房子,房价涨的越快,房企规模扩张越凶猛,最终的结果,就是手里一大堆在建楼盘,没办法按时交付。

2,停工的楼盘越来越多。

大家知道最近几年有多少楼盘停工吗?

数据显示,限价政策下,2015年净复工面积-37783万方,意味着有37783万方净停工面积,较2014年增加约110%。

2016年-2018年,净停工面积依然在扩大,2019年1-10月净停工面积59501万方,占施工面积854882万方的约7%。

停工的原因有很多,归根结底,还是开发商急于赚钱,盲目扩大规模造成的。

还有一个规律:交房潮的间隔期限,越来越长了。

上文说到,2009-2011,从开工到交房只需要两年时间,那个时候房企还是很“良心”的,绝大部分三四线城市的房价非常稳定。

2013-2016,施工周期已经扩大到了3年,这个阶段房价再次抬头,从一线到二三线,最终蔓延到三四线,此时是房价大幅上涨的“前夜”,房企还能守得住“底线”。

经济学家梁中华今年6月份的时候说:他观察了100个城市,房价在2010-2016年间几乎一分未涨,主要原因在于城镇化需求增加同时,供给也增加,各地都在做新城开发。

图示来自中泰证券研究所

然而,到了2017年之后,伴随着货币化助推、房企加速下沉中小城市,一切都变了。

购房者不管三七二十一,排着队买房,生怕错过变富的时机,开发商有地就敢拍,兜里没钱了就借债,房子只要达到预售条件,只要有回款,就继续去拿地,工地进度有多慢都无所谓。

但是,该来的总会来,2020年,第3波交房潮必然会来临。

一方面,今年早有1个“前兆”,导致明年房企不敢新开工。

这里要提到一个数据:土地购置面积。

数据显示,今年以来,购置土地面积累计同比数据一直低于20%,拿三季度来说,全国土地购置面积规模为7419万平方米,较去年同期减少862万平方米,同比下降10.4个百分点。

也就是说,2019年,开发商不敢再玩以前“挪用销售回款拿地”的套路了。

再这么玩下去,一旦影响施工进度,交房周期扩大到4年,在人气下降,房价“稳中有降”的前提下,手里的楼盘交不了,一大堆地块没办法开工,任何开发商都无法承受这样的后果。

更重要的是,按以往的规律,土地购置面积,往往是新开工面积的先行指标。

只要拿地面积下降了,2020年房企必然不敢增加新开工,只能全力保证在建楼盘的施工,力争早日交房。

另一方面,大量中小房企,“卖地还债”将成常态。

早在2016年的一次会议上,孙宏斌就对台下很多中小房企老板说:“如果你的公司现金流有问题,但是土地还有价值,那你就可以找我。”

万科在去年10月份喊出了大家耳熟能详的“活下去”口号,随后的两个月时间内,就发生14起涉及项目、股权或资产的收并购,累计耗资230亿元。

巨头吃肉的同时,中小房企的生存环境持续恶化,龙头房企“越吃越多”,背后是小开发商无奈“卖地还债”。

《经济参考报》在12月12日发了一篇报道,题目叫《融资环境持续收紧,中小房企破产明显增多》,其中提到了一个数据:截至11月底,房地产企业破产数量已经超过450家,超过2018年全年的破产数量。

在9天之前,这个数字还是446家,到了月底,又增加了4家,平均每两天就会消失一家开发商。

所谓“管中窥豹”,我们也能从开发商要面对的窘境中,来展望2020年楼市的表现。

1,第3波交房潮,肯定会比前两波持续的时间更长,最直接的影响是:在加速赶工的前提下,楼盘质量比以前更差,尤其是捆绑精装修的房子。

2,房地产行业集中度还会提升,今年破产450家并不是结束,明年可能会更多。

3,今年拿地少,明年开发商不敢新增开工,期房供给量会减少,一些卖地少的城市,某种程度上还会起到短暂稳房价的作用,当然,只是短期稳住罢了。

4,交房越多,下游的家电、家具、家居、装修表现越好,家里有做这些生意的,可能会比今年过得好点。

5,龙头房企会陆续从三四线城市“撤退”,转而收缩到二线和新一线,现在的小城市,全靠棚改的“余温”在撑着,原来那套盲目扩张规模的手法,已经玩不转了。

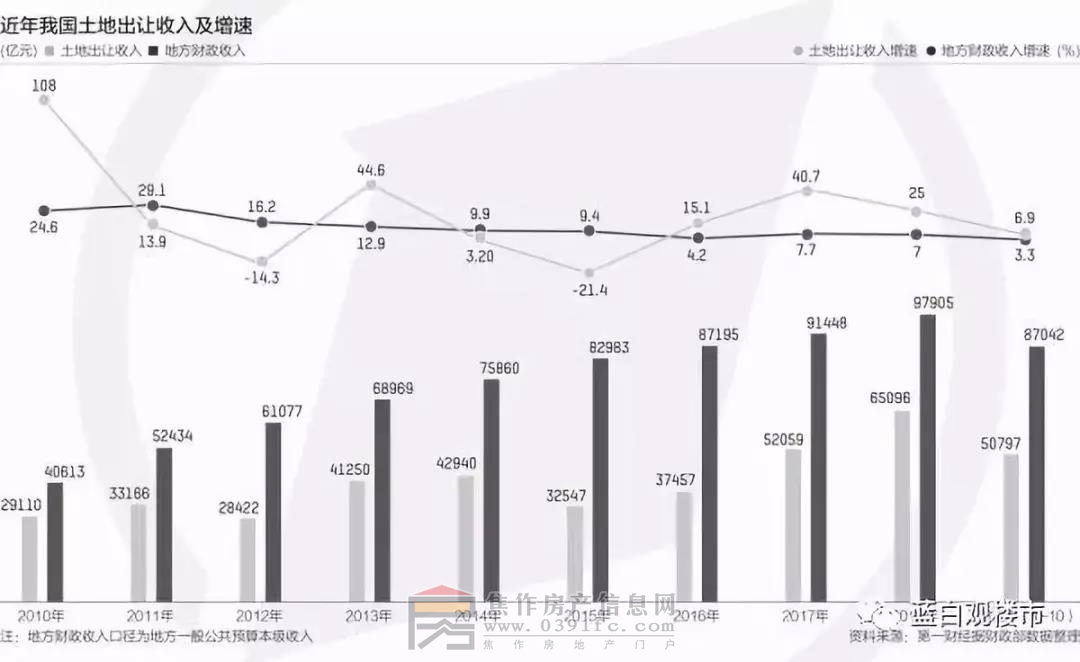

今天还看了一组数据:截至11月底,全国一二线城市合计卖地金额高达3万亿元,2018年同期为2.498万亿元,同比上涨幅度达21%。其中出现了13个卖地收入超千亿元的城市,刷新同期纪录。

与此同时,自然资源部数据显示,今年1~8月三线城市房地产用地供应同比减少9.0%,住宅用地供应同比减少13.6%。

一边是抱团取暖,13个热点城市卖地超千亿,另一边是小城市的土地都快卖不动了,大城市和小城市的冰火两重天,2020年会更明显。

都说“春江水暖鸭先知”,房企都在现实面前“认怂”了,购房者更要有心理准备。

比如,房子会盖的越来越差,中小城市库存又开始积压,房价可能会“下台阶”,明年3-5月份,趁着小阳春,有的二线城市还会继续以“抢人”的名义放松购房门槛,甚至又会冒出“地王”、“抢房”之类的现象。

但是,就算开发商扎堆出现在新一线又如何?

现在的环境,和2016-2017年时千差万别。

放眼望去,武汉、南京、郑州、成都、西安,都说自己是“国家中心城市”,存量时代,年轻人就这么多,短暂的落户大潮度过后,新增的购买力持续性会大打折扣,指望房企再拿一波地王就拉动房价,未免有点想多了。

更重要的是,真正能代表房地产未来的,不是那些高高在上的少数大城市,而是数以千计的地市和县城。

正是那些名不见经传的小城市,才维持了房地产17亿平米的销售面积,保证了上下游数十个行业的投资额,如果绝大部分城市的前景都变得黯淡,房价再次走强的逻辑就无从谈起。

- 看房团报名小虎看房

- 欢迎关注:焦作购房QQ群

- @焦作房产网官方微博

声明:焦作房产网转载的以上内容,不表明证实其描述,仅供读者参考,并不构成任何投资建议,请自行核实相关内容。

相关阅读

新闻排行

周

月

季

-

焦作市房产中介机构即将实现“互联网+网签模式”一网通办!

本地

阅读(127)

-

焦作规范商品房销售价格行为 市民可举报 !

政策

阅读(79)

-

焦作唯一“不可复制”高端改善小区建业世和府

景观

阅读(31)

-

焦作新区璞韵居新盘户型欣赏

户型

阅读(16)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

约40000㎡现代风情园林,圆你一个“住在公园里”的梦

动态

阅读(1502)

-

焦作市九月好小区性价比高的二手房推荐!

本地

阅读(349)

-

璞韵居 水岸生活第一排

动态

阅读(266)

-

@全焦作人!万斤葡萄全城免费送,快来领!爱心助农季 图书换新礼

活动

阅读(2692)

-

探秘!你没有见过的欧陆风情园林盛境就在。。。。

动态

阅读(2081)

-

16个纯新盘!2020年下半年焦作楼市即将杀出多匹'黑马'!

楼市

阅读(1751)

-

8月22日小虎看房团等你来 购房优惠大 互动中奖领油一桶!

看房团报名

阅读(1727)

-

2020焦作城区小学、初中划片出炉

本地

阅读(1628)